בקרוב הכסף שלך לא יהיה כסף, ולא יהיה שלך

המרוץ העולמי אחר הטמעת כסף דיגיטלי נמשך, גם כשהמשמעות היא סופה של הפרטיות הפיננסית

המגמה העולמית למרכוז השליטה באזרחים מתקדמת במקביל בכמה גזרות: בגזרה התודעתית – באמצעות שליטה במידע ובמדיה, חיזוק הצנזורה והשתקת קולות מחוץ למיינסטרים; בגזרה הפיננסית – 114 פרויקטי פיילוט של מטבעות דיגיטליים מתקדמים בעולם, עשר מדינות כבר השיקו את המערכות המאפשרות לממשלה לעקוב אחרי כל פעולה, לתכנת, לייעד את השימוש בכסף ולקבוע לו תאריך תפוגה. קריסת הבנקים בארה״ב מסייעת להעברת אזרחים לבנקים גדולים יותר, המקילה על שליטה מרכזית; בגזרת מצבי החירום – נדמה שבכל יום אנחנו מתעוררים למצב חירום אחר: בריאותי, ביטחוני, אקלימי, צפיפות אוכלוסין ועוד. כל מצב חירום כזה מאפשר לכל ממשלה להדק את החגורה ולפגוע בזכויותינו תוך הטלת מיסים, סנקציות או הגבלות חדשות.

בתוך כל אלה דואגים שנשנא את מי שלא איתנו ושלא כמונו, נפחד זה מזה ונתפלג על כל רקע – דתי, לאומני, מיני, חיסוני, פוליטי, מחשבתי ועוד. כך, כידוע, קל יותר לשלוט בנו.

מה שמאפשר לנו לפתח עצמאות, ריבונות או חוזקה פרטנית – כמו שימוש במזומן, אימוץ ביטקוין או קריפטו, חינוך ביתי, לידות טבעיות, החלמה וטיפול מסגרת שאינה “רפואה מערבית”, ריבוי דעות ושיח, בחירה מדעת ובחירה חופשית – מורחק מאיתנו, מוגדר כמסוכן או לא מומלץ.

1. פרויקט עדן והתקדמות השקל הדיגיטלי

תהליך החלפת השקל במטבע דיגיטלי של הבנק המרכזי (CBDC), שכלל אינו מטבע אלא מערכת שליטה טכנולוגית, מתקדם בישראל בקצב מרשים. הודעה חדשה של הבורסה לניירות ערך ושל משרד האוצר חושפת את השלמת הפיילוט “פרויקט עדן” – הנפקת איגרת החוב הדיגיטלית הראשונה על תשתית בלוקצ׳יין ממשלתית, בהתאמה לתשתית השקל הדיגיטלי. הפיתוח ממצב את ישראל כך שייתכן שתהיה הראשונה בעולם להשיק אג”ח דיגיטלי.

בהודעה לעיתונות של הרשות לניירות ערך נכתב: “מערכת ‘עדן’ תוכננה במטרה לאפשר סליקה של נכסים דיגיטליים כנגד מטבעות דיגיטליים שונים, לרבות מטבעות דיגיטליים של בנקים מרכזיים (CBDCs), זאת בהמשך לפרויקטים הרבים המקודמים ברחבי העולם הבוחנים את ההיתכנות לשלב מטבעות דיגיטליים במערכות פיננסיות מסורתיות”.

2. האתגר: איך לגרום לציבור לקבל את השקל הדיגיטלי?

בנק ישראל פרסם החודש מסמך הנקרא “עקרונות ליצירת מכובדות ואפקט רשת של השקל הדיגיטלי”, שבו הוא למעשה חושף את עקרונות תוכנית הפעולה שלו, ופורש את הדרכים שבהן אפשר יהיה להבטיח אימוץ נרחב של השקל הדיגיטלי ואת השימוש בו.

אלו המכירים את עולם ההיי-טק והמתנסים באפליקציות ותוכנות, יודעים שאחד האתגרים הגדולים בהשקת מוצר טכנולוגי הוא שלב האימוץ, השימוש ויצירת ״stickiness״ מלשון דבק, כלומר לגרום למשתמשים ״להידבק״ לאפליקציה ולהשתמש בה בקביעות. הפתרונות לאתגרים אלה הם חלק מן התכנון הקפדני של אסטרטגיית ההשקה וההפצה של המוצר, כדי שיגיע לכמה שיותר משתמשי קצה, ומתכנון אסטרטגיית הרתימה (שנקראת onboarding בשפה הטכנולוגית) כדי שתהיה פשוטה וקלה ביותר לתפעול.

בנק ישראל וצוות פרויקט השקל הדיגיטלי מודעים לזה, כמובן, ועל כן משקיעים רבות בתכנון ובהתייחסות לכל ההיבטים השונים של שלבי האימוץ, המכונים ״מכובדות״, הרתימה ויצירת ה-stickiness. נוסף לכך, השאיפה שלהם היא להגיע ל”אפקט רשת” – במילים פשוטות, ליצור ויראליות ברשת. כשעוסקים בפתרון תשלומים, בוויראליות ובאימוץ נרחב, אם לא רוב הציבור או כולו יאמצו את המוצר, המערכת לא תהיה בת קיימא. לכן, נכתב במסמך: “אפקט רשת זה יגרום להשפעות חיצוניות חיוביות בשימוש בשקל הדיגיטלי, כך שתשלום באמצעותו על ידי מספר משתמשים רב יותר יביא בפני עצמו לתפוצה רחבה בקרב הציבור”.

המסמך מוכיח כי בנק ישראל מבין שאימוץ השקל הדיגיטלי יהיה מאתגר היות שהציבור עלול להבין שמערכת תשלומים ממשלתית מגבירה מעקב ושליטה ומבטלת פרטיות, וכמובן כי אימוץ פתרון טכנולוגי אינו פשוט בימים אלה, בגלל התחרות מצד פתרונות תשלומים טכנולוגיים אחרים, מטבעות קריפטו וביטקוין וודאי השימוש במזומן. גם הדור השלישי המתקשה יותר עם טכנולוגיה, עשוי לדחות את השקל הדיגיטלי.

בנק ישראל מציע את האסטרטגיה הבאה כדי להגביר רתימה ואימוץ. הדרכים מפורטות מן הקלה אל הקשה או מן הרשות אל החובה:

- עידוד תשלומים ישירים בין אנשים – ״שימוש נרחב בשקל הדיגיטלי כאמצעי לביצוע תשלומים בין פרטים יביא לכך שגם לבתי העסק יהיה תמריץ לכבד אותו.״

- על חווית השימוש בשקל הדיגיטלי להיות קלה וחיובית, בעלת ממשק נוח, תוך שימוש באמצעי תשלום קיימים ומוכרים – דרך אפליקציות כמו ביט ופייבוקס, תשלום ללא מגע בטלפון הנייד, בכרטיסים חכמים או בטכנולוגיה לבישה (שעונים, צמידים).

- הממשלה תהיה הגוף הראשון לדרוש ולקבל תשלומים בשקל הדיגיטלי – קנסות, אגרות, מיסים, קצבאות, החזרים וגם תשלום (ומשכורות) למאות אלפי העובדים בסקטור הציבורי.

- חובת השתתפות של בנקים ושל ספקי שירותי תשלום – כאן נכנסת הכפייה של הרגולטור לציות. אם יבחר במסלול זה: “בנק ישראל עשוי לנקוט מדיניות שתחייב גופים פיננסיים, ובפרט את הבנקים, חברות כרטיסי אשראי וספקי שירותי תשלום מהותיים… לשמש כ”ספקי תשלום” במערכת השקל הדיגיטלי ולספק ללקוחות שירותי ארנק של שקל דיגיטלי”.

- חובת השתתפות של בתי עסק – “במידה ותידרש הנעה לפעולה של בתי העסק לאמץ את אמצעי התשלום החדש, ייתכן כי המדינה, באמצעות הליכי חקיקה, תחייב את בתי העסק העומדים בקריטריונים מסוימים לבצע את ההתאמות הדרושות כדי לאפשר לצרכנים לשלם באמצעות השקל הדיגיטלי”. במילים אחרות – נחוקק חוקים שיכריחו את העסקים לסחור בשקל הדיגיטלי.

אחת הבדיחות העצובות במסמך היא שרגע אחרי שכותבי המסמך גילו לנו שהם עשויים להכריח את הבנקים ואת העסקים להשתמש בשקל הדיגיטלי, החלק הבא במסמך נקרא “השיקולים העסקיים של בתי העסק בהחלטה על אימוץ אמצעי תשלום חדש” – כאילו שלבתי העסק תהיה אפשרות לבחור ויוכלו לשקול אם לאמץ את השקל הדיגיטלי או לא.

הנקודה האחרונה במסמך שתופסת את העין ואי אפשר להתעלם ממנה, היא ההוכחה הנחרצת – שחור על גבי לבן – לכך שמערכת השקל הדיגיטלי (CBDC) היא מערכת של שליטה טכנולוגית באזרח. ההוכחה מגיעה בפסקה על “כסף הניתן לתכנות” (Programmable Payments):

“המוטיבציה שעומדת מאחורי תשלומים שניתנים לתכנות היא לכלול היגיון מסוים בתהליך התשלום. כך למשל, ניתן לקבוע שתשלום יתבצע על בסיס כללים או העדפות שהוגדרו מראש – אם תנאי X מתרחש, אז תשלום Y יתבצע, לדוגמא:

- כסף שניתן לבצע תשלום באמצעותו רק בתנאי שרכישת המוצר עומדת בהגדרת החוק.

- כסף שניתן להשתמש בו רק בזמנים או בתאריכים מסוימים.

- תשלום שמתבצע רק כאשר מתקיימים תנאים מסוימים. למשל, לאחר שמשימה כלשהי הושלמה״.

אם היינו צריכים עוד סיבות כדי להבין מדוע מערכת השקל הדיגיטלי ובכלל כל מערכות ה-CBDC מסוכנות, נראה שקיבלנו אותן במסמך זה.

3. התקדמות פרויקטי CBDC בחסות הבנק להסדרים בינלאומיים (BIS)

הכדאיות הטכנית לתשלומים חוצי גבולות הוכחה דרך פיילוטים שונים של CBDC, בחסות הבנק להסדרים בינלאומיים (ה-BIS) שהוא בעצם ה”אח הגדול” של הבנקים המרכזיים בעולם, וככזה הוא מוביל מדיניות ופרויקטים מוניטריים בעולם. באוקטובר 2020 אמר אגוסטין קרסטנס, מנכ”ל ה-BIS: “עם CBDCs תהיה לבנקים המרכזיים שליטה מוחלטת על הכללים ועל התקנות שיקבעו את השימוש ואת המימוש של שיטה זו והאחריות לה, וגם תהיה לנו הטכנולוגיה לאכוף זאת”.

בשנת 2021 הושלם בהצלחה פיילוט בשם “פרויקט Jura” של ה-BIS ושל הבנקים המרכזיים של צרפת ושוויץ, ובמרץ 2022 הושלם “פרויקט דנבר” של ה-BIS ושל הבנקים המרכזיים של אוסטרליה, מלזיה, סינגפור ודרא״פ.

ביוני 2022 הושק ״פרויקט סלע״ של ה-BIS עם בנק ישראל והרשות המוניטרית של הונג קונג, במסגרתו מתבצעת בדיקת היתכנות של מטבע דיגיטלי קמעונאי של הבנק המרכזי (retail CBDC). פרויקט זה מצמצם למעשה את תפקידי הבנקים המתווכים בין הבנק המרכזי ללקוח הסופי למינימום ההכרחי, ובעיקר מתמקד בהנגשת השירות הטכנולוגי שאמור להיות עמיד יותר בפני מתקפות סייבר מתוחכמות. במילים אחרות, פרויקט זה בודק את ההיתכנות לייצר יחסי תשלומים ובנקאות ישירים בין הבנק המרכזי לאזרח.

בחודשים האחרונים הושלמו שני פרויקטים נוספים: במרץ הושלם ״פרויקט אייסברייקר״ שכלל את הבנקים המרכזיים של ישראל, שוודיה ונורווגיה, והוכיח היתכנות לשימוש קמעונאי בינלאומי במטבעות דיגיטליים של בנקים מרכזיים (CBDCs).

נגיד בנק ישראל, אמיר ירון, אמר בינואר האחרון בנאומו בפורום הכלכלי העולמי בדאבוס שאנחנו במהלכה של מהפכה טכנולוגית במערכות תשלומים בעזרת מטבעות דיגיטליים של בנקים מרכזיים לטובת הציבור, והתייחס להישגי פרויקט אייסבריייקר: ״נדרשת מטריצה שלמה של כל המטבעות מול כל המטבעות, מערכת שתהיה זריזה דיה… ונראה שהמערכת הזאת מסוגלת לעשות את זה”.

מעניין שהמהפכה הזו מדוברת מעל במות בפורומים גלובליים ברחבי העולם, אבל אינה מגיעה לבתיהם של אזרחי ישראל, שאינם מודעים לה.

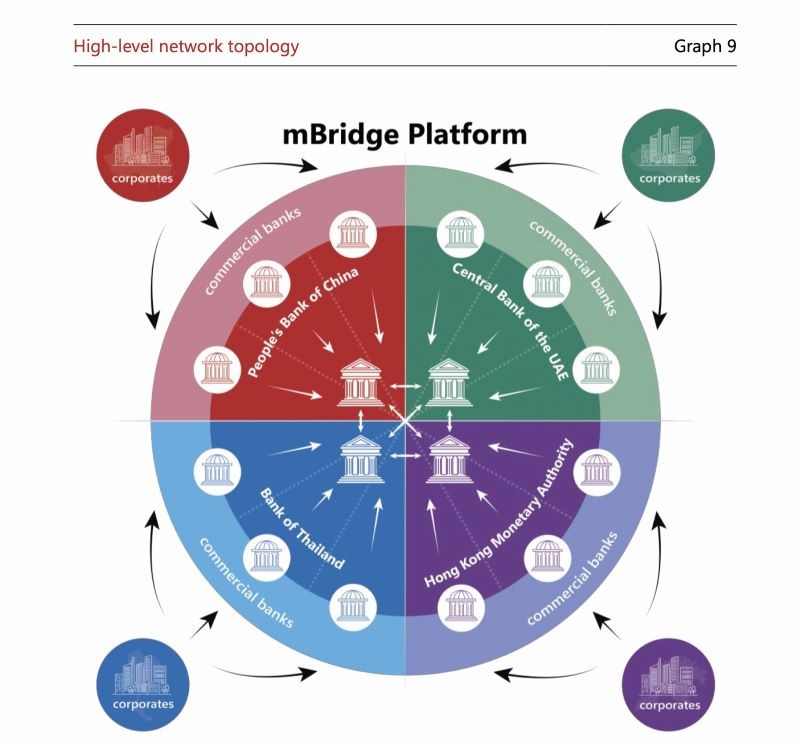

פיילוט דומה בשם “פרויקט mBridge” הסתיים בסוף שנת 2022, וזכה לביקורות חיוביות לאחר שביצע תוך שישה שבועות עסקאות סיטונאיות חוצות גבולות בשווי 22 מיליון דולר. ה-BIS חיבר בפרויקט זה כ-20 רגולטורים בנקאיים ובנקים מסחריים מהונג קונג, מסין, מתאילנד ומאיחוד האמירויות. באתר ה-BIS מצוין כי “הרשת הגלובלית של בנקים המאפשרת תשלומים בינלאומיים (הכוונה לרשת הסוויפט, א.פ) מעוכבת בגלל עלויות גבוהות, מהירות ושקיפות נמוכות ובגלל מורכבות תפעולית. הבנקים ברשת זו גם מאחדים רשתות ושירותים ומשאירים משתתפים רבים ללא גישה מספקת או משתלמת למערכת הפיננסית העולמית”.

מגמה ברורה בשנים האחרונות היא ה״די-דולריזציה״ – שבה מדינות מגדילות את הסחר ביניהן במטבעות שאינם הדולר האמריקאי, כדי להקטין את התלות בו, כדוגמת הסכמי סחר בין סין לרוסיה לסחר בנפט ביואן וברובל, וסעודיה שהראתה לאחרונה נכונות למכור לסין נפט ביואן ולא בדולר. עקב שימוש בסנקציות ובאינטרסים פוליטיים, מדינות מסוימות אינן יכולות להשתתף בסחר עולמי או בהעברת כספים ברשת הסוויפט, ועל כן גובר הצורך לייצר אלטרנטיבה להעברת כספים בין מדינות ללא תלות בדולר – תמריץ נוסף ל-BIS לקדם את פרויקט ה-mBridge.

חשוב לציין שגוש מדינות ה-BRICS (ברזיל, רוסיה, הודו, סין ודרא״פ) מתחזק לאחרונה, וכיום 20 מדינות מבקשות להיכנס אליו, עובדה המערערת את ההגמוניה של ארה״ב כמעצמה השלטת בעולם.

4. גם קרן המטבע הבינלאומית רוצה להוביל במרוץ ל-CBDC

במקביל למרוץ למיליון של ה-BIS, מודיע השבוע ארגון ה-IMF, קרן המטבע הבינלאומית היושבת תחת ה-BIS, שהיא עובדת על פלטפורמה גלובלית למטבעות דיגיטליים של בנק מרכזי (CDBCs) כדי לאפשר עסקאות בין מדינות: “CBDCs אינם צריכים להיות ברמה לאומית, מפוצלות למדינות… כדי לקיים עסקאות יעילות והוגנות יותר, אנו זקוקים למערכות המקשרות בין מדינות”, אמרה מנכ”לית קרן המטבע, קריסטלינה ג’ורג’יבה, בכנס במרוקו. המטרה היא שהבנקים המרכזיים יסכימו על מסגרת רגולטורית משותפת למטבעות דיגיטליים, שתאפשר יכולת פעולה הדדית וגלובלית. “אי הסכמה על פלטפורמה משותפת תיצור ואקום שככל הנראה יתמלא במטבעות קריפטוגרפיים”, אמרה ג’ורג’יבה. והרי ידוע שאימוץ מטבעות שאינם של הממשלה הוא, כמובן, מסוכן ופסול.

לזכות המערכת ייאמר כי CBDCs יכולים לעזור להוזיל את עלויות ומהירות ההעברות, אך מדוע לא מושם דגש על הסכנות לפגיעה באזרחים? פשוט כי מי שמעצב, מייצר ומנהל את הפרויקטים לא חושב שזה רע. מבחינתם שליטה מרכזית היא נדרשת והיא הדרך לקדמה.

המאמר מעולה ונותן סקירה מקיפה. אשמח להייחסות למה אתם מציעים לעשות?

האם כדאי לרכוש מטבעות כמו ביטקוין ואטריום? האם יש מצב שגם אם נרכוש אותם לא נוכל להשתמש בהם או לפדות אותם, הרי הבנקים והמדינות מעוררים קשיים.

האם לקנות מתכות באופן פיזי?

האם רכישת דירה רו נכס אחר, בארץ או בחו”ל יכולים לעזור? כי הרי הנכסים לא יהיו שלנו ככל הנראה…

הכתובת הייתה תמיד על הקיר

* פרוטוקול 6 רכישת האדמה ועידוד המסחר במניות*

( PDF מתוך ” 24 הפרוטוקולים של זקני ציון ” – תרגום עדי אמסטרדם)

מצ”ב לינק לספר האלקטרוני המלא

https://www.academia.edu/36317576/%D7%94%D7%A4%D7%A8%D7%95%D7%98%D7%95%D7%A7%D7%95%D7%9C%D7%99%D7%9D_%D7%A9%D7%9C_%D7%96%D7%A7%D7%A0%D7%99_%D7%A6%D7%99%D7%95%D7%9F_%D7%A0%D7%95%D7%A1%D7%97_%D7%A2%D7%91%D7%A8%D7%99_%D7%9E%D7%91%D7%95%D7%90%D7%A8_%D7%A1%D7%A4%D7%A8_%D7%90%D7%9C%D7%A7%D7%98%D7%A8%D7%95%D7%A0%D7%99_%D7%9E%D7%9C%D7%90