שלשלאות דיגיטליות

המטבע הדיגיטלי של בנקים מרכזיים (CBDC), שכל מדינות העולם שועטות לפתחו, הוא אבטיפוס אולטימטיבי של "האח הגדול". המנגנון העריצי הזה חותר לצמצם את השימוש בכסף מזומן, ולקשור את החירות הפיננסית של האזרח לחסדי הממשלה והממסד הבנקאי

״מה שעומד בבסיס סדר עולמי הוא תמיד המערכת הפיננסית. אנחנו על סף שינוי דרמטי שבו אנחנו עומדים, ואני אגיד את זה באומץ, לנטוש את המערכת החשבונאית והמוניטרית המסורתית, ולהציג מערכת חדשה. המערכת החדשה היא מה שאנו מכנים בלוקצ’יין. זה אומר דיגיטלי. זה אומר שיש תיעוד כמעט מושלם של כל עסקה בודדת שמתרחשת, מה שנותן בהירות גדולה הרבה יותר לגבי מה שקורה. זה גם מציף סכנות עצומות מבחינת מאזן הכוחות בין מדינות ואזרחים. לדעתי, נצטרך חוקה דיגיטלית של זכויות אדם אם יהיה לנו כסף דיגיטלי.

רוב האנשים חושבים שכסף דיגיטלי הוא פרטי, אבל, אני רואה מעצמות שמציגות מטבע דיגיטלי. הסינים היו הראשונים. ארה”ב כפסע מלהתקדם באותו כיוון. גם האירופאים התחייבו לזה.״

נאום מהפכני זה בנושא המערכת הפיננסית החדשה, נישא מעל במת פסגת הממשל העולמי במרץ 2022 בדובאי, על ידי פיליפה ״פיפה״ מלמגרן, חברה במועצה ליחסי חוץ (CFR) ובבית צ׳טהאם, ביתו של העוזר הבכיר לנשיא ארה״ב ניקסון, קנדי, פורד ועוד. מלמגרן היא יזמית טכנולוגיה וכלכלנית, שימשה בעצמה כעוזרת מיוחדת של נשיא ארצות הברית, ג’ורג’ וו. בוש, למדיניות כלכלית במועצה הלאומית לכלכלה והיא חברה לשעבר בקבוצת העבודה של הנשיא בנושא שווקים פיננסיים וממשל תאגידי.

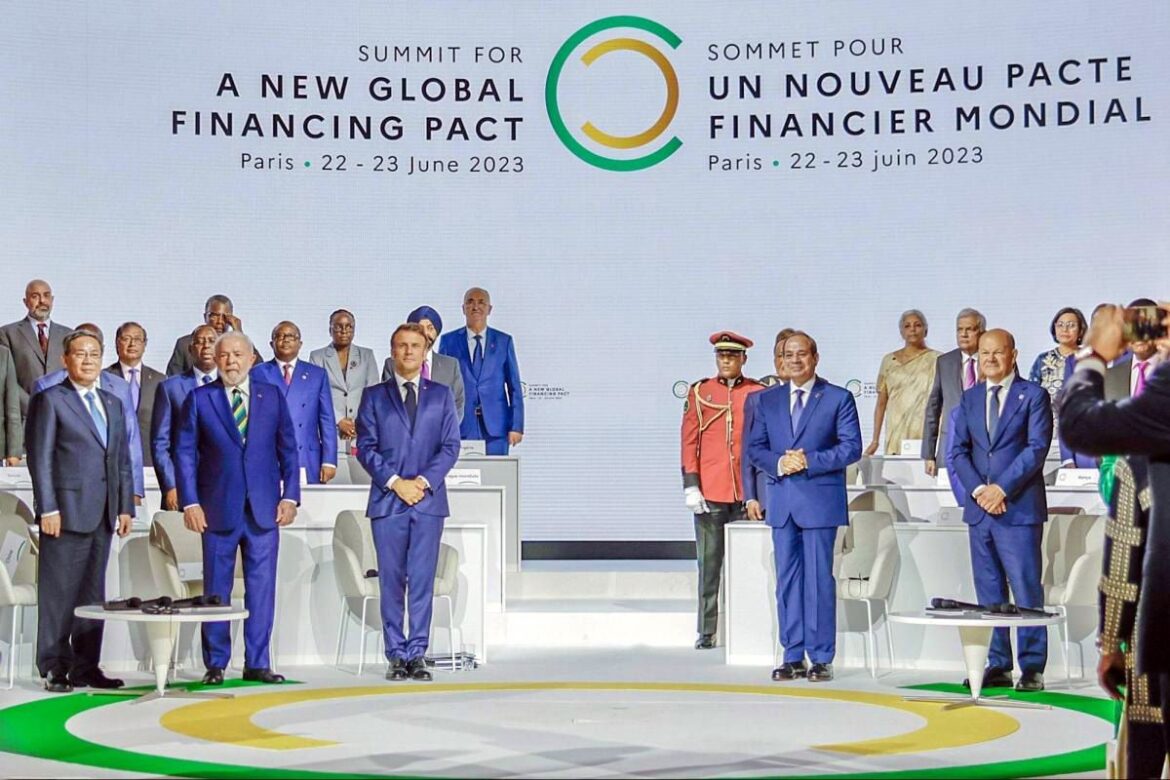

דבריה על המעבר לסדר עולמי חדש המחייב מבנה פיננסי חדש, מתכתבים היטב גם עם דבריו של נשיא צרפת, עמנואל מקרון ביוני 2023 בפסגת הפיננסים הגלובלית בפריז: “העולם זקוק להלם פיננסי ציבורי כדי להילחם בהתחממות הגלובלית, והמערכת הנוכחית אינה מתאימה להתמודדות עם אתגרי העולם״. גם נשיא ברזיל לולה דה סילבה קרא ל״פתיחת דף חדש״ ואמר שארגוני הברטון וודס (הבנק העולמי, קרן המטבע העולמית) לא משרתים את מטרותיהם ולא נותנים מענה לצרכי החברה.

מערכת מוניטרית בינלאומית חדשה

“מערכת מוניטרית בינלאומית חדשה מתגבשת, יש המכנים אותה רגע ה״ברטון וודס״ החדש שצריך לנצל כדי ליצור ממשל פיננסי עולמי חדש”, אומרת העיתונאית החוקרת וויטני ווב בראיון לאחרונה, בו היא מציינת שלפי מארק קרני, לשעבר נגיד בנק אנגליה ובנק קנדה, והשליח המיוחד של האו”ם לפעולה ומימון אקלימיים, שלושת עמודי התווך של העולם הרב-קוטבי החדש הם תעודות זהות דיגיטליות, CBDCs (מטבעות דיגיטליים של הבנקים המרכזיים) ו-ESG (מדיניות אקלים וצדק חברתי של גופי השקעות), באמצעות שוק פחמן גלובלי. כל ממשלות העולם דוחפות את האג’נדה הזו, שעל מנת שתצליח, כלל המערכות המוניטריות והמערכות התומכות בהן, חייבות להיות דיגיטליות ולהישען על דאטה דיגיטלי. דוגמה טובה לכך נחשפה באירוע של בנק ישראל עם הבנק להסדרים בינלאומיים (BIS) בו נכחתי בספטמבר 2023 בתל אביב, בו הוצג בין היתר פרויקט ג׳נסיס, אשר במסגרתו מונפקות אגרות חוב ״ירוקות״ המבוססות על מכסות פחמן בתשתית CBDC. כך נקשרת אג׳נדת האקלים לשווקים הפיננסיים.

“עבדות חוב”

תאוריה מעניינת נוספת מוצגת בראיון זה של ווב עם מארק גודווין. התאוריה מתייחסת למטבעות יציבים, באנגלית נקראים Stablecoins, שהינם מטבעות קריפטו המוצמדים למטבע הפיאט – לדוג׳ הדולר או השקל, ביחס של 1:1. מטבע פופולרי כזה שנפוץ מאוד כיום הוא USDT של חברת Tether, מטבע יציב המוצמד לדולר האמריקאי. גם בישראל עמלים על מטבע קריפטו יציב המוצמד לשקל, עוד על כך בהמשך.

היות וארה״ב נמצאת בסחרחרת חוב והיא חייבת להמשיך להרחיב את החוב שלה דרך היצע הדולר בעולם, “מטבעות יציבים (Stablecoins) יכולים להיות הדרך שבה ארה”ב ממשיכה את גלובליזציית הדולר, ומפיצה אותו ישירות לציבור הרחב בעולם על מנת להמשיך להגדיל את החוב שלה ולעודד שימוש בו”, אומר גודווין, העורך הראשי של מגזין ביטקוין. הוא טוען שזעקות השבר של הפוליטיקאים על ״די-דולריזציה״ והחלשות הדולר, הן הסחת דעת מאסטרטגיית שימור מעמדו של הדולר כמטבע השליט בעולם. “בעוד שהמודעות ל-CBDC גדלה והציבור מפחד מבואו, ה-CBDC עשוי לשמש כ״רד הרינג״ (אירוע הסחת דעת), כאשר בעצם יתכן שאסטרטגיית ההישרדות האמיתית של הדולר האמריקאי היא מטבעות יציבים בפיקוח גבוה (כגון USDT של Tether), שניתנים לתכנות בקלות, אפילו יותר מאשר CBDCs, וכן ניתנים להחרמה, רגולציה כבדה ושליטה בעקיפין על ידי ממשלות. 100 מיליארד דולר באג״חים ממשלתיים כבר נקנו על ידי חברת Tether, חברות בת ובעלי שליטה שלה. Tether כבר ממוצבת בטופ, לצד 20 המדינות שקונות חוב מארה״ב, עם סדר גודל של עשירית מהחוב של סין או יפן המחזיקות בכטריליון דולר חוב לארה״ב.״

תאוריה זו, יחד עם דבריהם של מארק קרני, פיפה מלמגרן, עמנואל מקרון ולולה דה סילבה, מצטרפים לקריאות מנהיגי ארגונים גלובליים וראשי ממשלות, ומצביעים על החלפת הסדר העולמי המוניטרי והפיננסי, כדי להציג מערכת מוניטרית חדשה. מומחים רבים אומרים שאנו מגיעים בשנים אלה לקיצו של ניסוי המערכת המוניטרית הנוכחית הנקרא ״פיאט״, וסופה לקרוס. היות ומנהיגי העולם מודעים לכך, הם מעדיפים לייצר קריסה מבוקרת, על מנת שיוכלו לשמר שליטה ולהיכנס לתוך העידן החדש כאשר הכוח בידיהם.

מערכת המטבעות הדיגיטליים של הבנקים המרכזיים (CBDC)

המטבע הדיגיטלי של בנקים מרכזיים (CBDC), קושר את החירות הפיננסית של האזרח לממשלה ולממסד הבנקאי. הבנק המרכזי מנפיק את המטבעות הדיגיטליים הריכוזיים שלו, ויוצר בעצם מערכת מוניטרית חדשה, ״פיאט על סטרואידים״, מערכת שלוקחת את כל מה שרע במערכת הפיאט, ומוסיפה לו עוד יכולות מעקב, שליטה, צנזורה, ואכיפה. כלא מודרני? אכן, ה-CBDC הוא האבטיפוס האולטימטיבי של כלא ללא שלשלאות פיזיות. בחיבור של ה CBDC לתעודות זהות דיגיטליות, ולמערכות ממשלתיות כמו קצבאות הכנסה, דירוג חברתי ועוד, נקבל את מנגנון השליטה המושלם. מנגנון זה יוכל להכתיב לאזרח מה מותר להם לרכוש, מה המכסות המותרות, תוך כדי הגבלת צריכה בהתאם לחוקים ותרחישי שימוש, בזמנים, במקומות ובמקצבים מתוכנתים. המערכת מסוגלת לקבוע שימוש ברדיוס גאוגרפי (גאו-פנסינג), ולקבוע תאריכי תפוגה על הכסף. כל ארנק דיגיטלי נשלט מרחוק ניתן גם לכיבוי והדלקה על ידי מפעיליו. מעל 130 מדינות נמצאות בשלבים ראשונים של פיילוטים למערכות CBDC, מתוכן 36 מדינות בפיילוטים מתקדמים, ו-3 מדינות כבר השיקו מערכות (ניגריה, ג׳מייקה ובהאמס).

האם ריפל (XRP), תשמש כתשתית למטבעות דיגיטליים של בנקים מרכזיים (CBDC)?

חברת ריפל, בעלת מטבע הקריפטו XRP, הנחשב פופולרי בקרב הציבור הרחב, ממצבת את עצמה אסטרטגית בלב החדשנות הפיננסית הממשלתית, במטרה להיות התשתית של ה-CBDC. החברה מנהלת מגעים עם כעשרים ממשלות ברחבי העולם לפיתוח ה-CBDC שלהן באמצעות הטכנולוגיה של ריפל. במאי 2023, השיקה ריפל פלטפורמת CBDC על מנת לסייע לבנקים מרכזיים, ממשלות ומוסדות פיננסיים ברחבי העולם בהנפקת CBDCs ו-stablecoins. עד כה, ריפל שיתפה פעולה עם שש ממשלות לפרויקטי פיילוט של CBDC: גאורגיה, קולומביה, מונטנגרו, הונג קונג, בהוטן ורפובליקת פלאו.

הבנק המרכזי הלאומי של גאורגיה, למשל, בחר בריפל כשותפה הטכנולוגית שלו לפיילוט CBDC בשנה שעברה. הבנק ציין את רצונו למנף טכנולוגיות מודרניות, כדוגמת יכולות התכנות של CBDCs, במטרה ליצור פלטפורמה עם חוזים חכמים ויכולות טוקניזציה הניתנות לתכנות.

הטכנולוגיה של ריפל נבחרה ב 2021 עבור פרויקט CBDC במדינת בהוטן, כדי לאפשר תשלומים מתקדמים חוצי גבולות, ולסייע ב”הכלה פיננסית” – בהתאם למשימתה של בהוטן להגדיל את ההכלה הפיננסית בבהוטן ל-85% עד 2023.

ב 2022, ריפל הגיעה לשלב הסופי של האקתון G20 Techsprint CBDC, בהנחיית אינדונזיה והבנק להסדרים בינלאומיים (BIS), ובאוגוסט 2023 השיקה הרפובליקה של פלאו מטבע דיגיטלי מגובה דולר, שפותח על ידי ריפל.

ריפל מקדמת את הפלטפורמה שלה כתשתית ל-CBDC, דוגלת ברגולציה ממשלתית של מטבעות קריפטוגרפיים, ומנסה למצב את עצמה כפתרון המועדף לפרויקטי CBDC. הטענה שלה לכתר השותפה האידיאלית לממשלות הוא השילוב של מהירות, יעילות, ורשת בלוקצ’יין ברת קיימא ו”ירוקה” שצורכת מעט אנרגיה (בהשוואה לרשת הביטקוין). החברה מזהירה כי קיים סיכון שהציבור לא ירצה לאמץ CBDC, וזאת כתוצאה מחוסר חינוך שוק. ריפל גם מעודדת את יכולות התכנות ותאריכי התפוגה, הנתפסות על ידי רוב הציבור כמאפיינים אורווליאניים במיוחד של CBDCs.

ריפל מעודדת את ביטול המזומנים (cashless society), ובאופן לא מפתיע, היא מקדמת את אג׳נדת האקלים; באתר החברה ניתן לקרוא ש״ריפל מחויבת לעתיד דל-פחמן, נקי, משגשג ובטוח, עם תוכנית להגיע לאפס פליטות פחמן עד 2030.

בהתאם לאסטרטגיית הצמיחה של ריפל מול ממשלות, החברה מקפידה לגייס עובדים שהגיעו מבנקים מרכזיים ומסחריים. אחד הבכירים בחברה הוא אנדרו וויטוורת׳, דירקטור מדיניות בריפל, שעבד בעבר בבנק המרכזי של אנגליה. במקביל לתפקידו בריפל וויטוורת׳ מכהן גם כדירקטור ב״ארגון הפאונד הדיגיטלי״, ארגון שהכריז על עצמו כסמכות בנושא הפאונד הדיגיטלי; הוא מייעץ ומשפיע על החלטות הממשלה לגבי השקת ה CBDC של אנגליה; ברור שקשר פנימי כזה עשוי לתת לריפל יתרון בעיצוב מדיניות של CBDC, כדי להתאים לפלטפורמה של ריפל. האם זה מרמז על ניגוד עניינים, או לפחות על משחק לא הוגן?

דרך נוספת המצביעה על השפעה מוסדית אפשרית ושליטה עקיפה על ריפל היא באמצעות מאבק משפטי עם ה-SEC (הרשות לניירות ערך האמריקאית) בנוגע למטבע הקריפטו שלה, XRP. העיסוק בסכסוכים משפטיים כאלה מציב בהכרח את ריפל בתרחיש שבו שמירה על מערכת יחסים חיובית עם הממסד הופכת לקריטית. לכן, אין כאן הפתעה שאסטרטגיית הצמיחה של ריפל נשענת על ממשלות, בנקים מרכזיים ומוסדות פיננסיים כקהל היעד העיקרי.

התפתחויות מעניינות בתחום

סין השקיעה כשנתיים בהנעת פרויקטי CBDC כושלים יחסית ללא אימוץ נרחב, תוך הזרקה של 30 מיליון יואן ככסף חינמי כדי לעודד אימוץ משתמשים. עסקאות באמצעות היואן הדיגיטלי הגיעו ל-1.8 טריליון יואן (249 מיליארד דולר) ביוני 2023.

לאחרונה חלה התקדמות משמעותית: שתי אפליקציות התשלומים המרכזיות בסין – וויצ׳אט ואלי-פיי – להן תעבורה של כ-3-4 טריליון דולר בשנה, שילבו באפליקציות שלהן את שירות ה CBDC הסיני. הרגולטור של הבנק המרכזי הבהיר כי היואן הדיגיטלי לא נועד להתחרות בשתי ענקיות התשלומים, אלא למלא תפקיד משלים.

אילון מאסק, שבבעלותו בין היתר פלטפורמת טוויטר/X, הצהיר שברצונו להפוך את הפלטפורמה ל״אפליקציה של הכל״ כמו WeChat הסינית, כולל ניהול תשלומים. האם גם X תלך במסלול הסיני ותשלב בתוכה את פתרון ה CBDC, או שתנסה בעצמה להיות תשתית ל-CBDC בעזרת מטבע הקריפטו האהוב על מאסק, הדוג׳קוין?

גם פיילוט ה-CBDC בניגריה לא בדיוק התרומם, לאחר שהאזרחים יצאו למחות ברחובות על ביטול המזומן במדינה, והתרעמו על הצגת פיתרון דיגיטלי שאינו נחוץ להם, תוך דרישה להחזרת המזומן. לאחר מחאה ארוכה וכואבת, המזומן הוחזר לצד המטבע הדיגיטלי החדש, שלא בוטל והפך לחלק מהמציאות.

יתר על כן, מטבע יציב (stablecoin) חדש נמצא בהכנה ב-Sandbox בניגריה. ה-cNGN הוא מטבע יציב של Naira שיש הטוענים שיש לו יותר פוטנציאל גדול יותר לאימוץ נרחב מאשר ה-e-Naira, הלא הוא ה CBDC הלאומי. “ה-Stablecoin יהיה בעל אינטראופרביליות גבוהה יותר מה-CBDC, שזמין רק בארנק הבנק המרכזי. בעת ההשקה, השימושיות בארנק של הבנק המרכזי הייתה חלשה, אם כי כעת היא די טובה”, אמר Bolu Abiodun, כתב ב-Techpoint Africa.

בבריטניה נרשמה שנה שעברה מחאה ציבורית חזקה לראש הממשלה רישי סונק, כאשר יותר מ-50,000 תגובות נשלחו לבנק המרכזי של אנגליה לאחר דיון פומבי שנערך בנושא הפאונד הדיגיטלי, הלא הוא ה CBDC הלאומי של בריטניה.

גרמניה – מודעות ל״מעקב המוגזם״

בגרמניה, התפרסם בינואר 2024 מסמך ההנחיות הטכניות למטבע דיגיטלי של בנק מרכזי. להלן מספר ציטוטים מהמסמך, המשקפים את טבעו העריצי של המטבע החדש, ואת המודעות לבעיות אמון שהוא יכול ליצור.

- יכולת התכנות היא הסמכות של הממסד לייעד את כספך לשימושים מסוימים, ולאסור שימוש בארנק שלך כאשר הוא “מחוץ לתחום המותר”.

- “הבנק המרכזי יכול לבטל מטבעות CBDC, למשל כמכשיר לבקרה מוניטרית. ביטול מטבעות CBDC מתבצע על ידי גורם מורשה, הנשלט ומופעל על ידי הבנק המרכזי.” זה נשמע כמו טכניקה להחרמה ולהחלת חיי מדף על כסף.

- “תשלומים מותרים תחת הגבלות מסוימות.. אם הבנק המרכזי יראה לנכון להטיל אותן” – מפורטות במסמך הגבלות שניתן יהיה להחיל על ארנקים, בהתאם לכמות המידע האישי שיסופק. למשל, כמות הכסף בארנק, מספר התשלומים לכל יום, סכום כסף לעסקה או ליום.

- החדשות הטובות: הבנק המרכזי הגרמני מודע לאפשרות של התנגדות הציבור למערכת מעקב: ״רבות מבחירות העיצוב הללו נעשות כפשרה בין מעקב מוגזם, ופונקציות ניטור לגיטימיות למטרות מניעת הלבנת הון וצורך בהזדהות (KYC) בשילוב עם אמצעים להפחתת הונאה והתנהגות בלתי הולמת. החלטות אלו הן רגישות ביותר ויכולות להשפיע מאוד על רמת האמון שמשתמשים נותנים ב-CBDC.״

ישראל – השקל הדיגיטלי יופץ דרך בנקים מסחריים

ישראל לוקחת חלק נרחב ופעיל בפיילוטים שונים של CBDC, כדוגמת פרויקט סלע, עדן, אייסברייקר ועוד, עליהם דיווחתי בהרחבה בעבר. סגן נגיד בנק ישראל הודיע כי בדצמ׳ 2024 יפורסם מסמך עיצוב טכני לשקל הדיגיטלי, ומימושו יחל לאחר מכן בשותפות עם הסקטור הפרטי.

מהמסמך האחרון של בנק ישראל משבוע שעבר, ניתן ללמוד על הארכיטקטורה המוצעת של השקל הדיגיטלי. אביא פה מספר נתונים מעניינים העולים מתוך המסמך:

- הפצת המטבע הדיגיטלי תהיה עקיפה: במקום קשר ישיר בין צרכנים לבנק המרכזי לטעינה או החזר, תופעל שיטה עקיפה הדומה לחלוקת מזומנים כיום. הבנקים ירכשו שקלים דיגיטליים מהבנק המרכזי בכמויות גדולות ויעבירו אותם ללקוחות במעמד טעינת הארנקים.

- המערכת תוכל להחיל ולאכוף מגבלות, למשל מגבלות על היתרה שיותר למשתמשים להחזיק בשקל הדיגיטלי

- המערכת תתמוך באפשרות להחלת ריבית על השקל הדיגיטלי

- משתמשים יוכלו לגשת לשקל הדיגיטלי באמצעות מספר ספקי תשלום, לדוג׳ כרטיסי אשראי, גוגל/אפל פיי, אמצעים לבישים, אפליקציות תשלום ועוד.

- בניגוד לרוב פתרונות ה-CBDC הקמעונאי, המודל של ישראל מאפשר למשתמשים לפתוח ארנק עם ספק שירותי תשלומים (PSP) ולהתחבר למספר בנקים של צד שלישי לצורך טעינה או החזר יתרות.

התפתחות מעניינת נוספת בישראל, היא ההכרזה על תכנית השקת מטבע יציב (stablecoin) חדש המוצמד לשקל, שנקרא BILS, מבית פלטפורמת המסחר במטבעות דיגיטליים, Bits Of Gold. אתר קריפטו ג׳אנגל מדווח כי רשות שוק ההון אישרה להתקדם בפיילוט, על פי טיוטת העקרונות שפרסם בנק ישראל. מעניין ללמוד כי מי שתספק את התשתית להנפקת ושמירת המטבע, היא ענקית הטכנולוגיה הישראלית “פיירבלוקס”, שלקחה בין היתר חלק בפרויקט הפיילוט “עדן” של הבורסה לניירות ערך, להנפקת אג״חים דיגיטליים, הבנויים להתאים בעתיד לתשתית פוטנציאלית של CBDC.

אין אינטרנט? אל דאגה, ממשלות ידאגו לחיבוריות בכל מקרה

מספר פיילוטים של CBDC, כמו לדוגמה בהודו, באיחוד האירופי ועוד, מתמקדים בין היתר באימוץ המערכת על ידי כולם, גם ללא גישה לאינטרנט. השם המכובס ״הכלה פיננסית״ מרמז על כך שהמערכת לא תדלג על אף אחד, גם לא על אזרחים ללא חיבוריות לאינטרנט באיזורים מרוחקים ללא קליטה. בהודו למשל, יש 683 מיליון אנשים שחיים ללא חיבור לאינטרנט ובמידה רבה מחוץ לשליטתה של המדינה. הבנק המרכזי של הודו (RBI) מתכנן להכניס אזורים מרוחקים אלה לתוך רשת מעקב חדשה באמצעים טכנולוגיים שונים. השקה מוצלחת של CBDC בהודו מתכתבת עם מטרת העל של הממשלה לצמצום השימוש במזומן ושיפור הניטור הפיננסי.

תאילנד – כסף חינם להמונים

בספט׳ 2023 הודיעה ממשלת תאילנד שכל אזרח תאילנדי מעל גיל 16 שיבחר להשתתף בפיילוט, יקבל CBDC בשווי 280$ (10,000 באט) – די הרבה כסף במושגים תאילנדים. הכסף הדיגיטלי הזה יטען באפליקציית הארנק הדיגיטלי ויהיה זמין לשימוש תוך 6 חודשים, ברדיוס של 4 ק״מ ממקום מגוריהם של האזרחים הרשומים. הפיילוט מטרגט בעלי הכנסה נמוכה בשלב ראשון, ומתרחב בהמשך ליזמים ולמפעילי עסקים קטנים – בתנאי שרשומים במערכת המס. בתאילנד אזרחים רבים לא רשומים במערכות הממשל וגם לא לכולם יש חשבון בנק. נראה שטקטיקה זו של ״כסף חינם״ היא עוד דרך לשעבד את האזרחים לתוך מערכות הממשל, עם פיתיון של כסף ממשלתי מפוקח ״חינם״. אבל האם יש ארוחות חינם?

האיחוד האירופי – קמפיין שיווקי חיובי בהילוך גבוה

באיחוד האירופי פצחו בקמפיין שיווקי לקידום היורו הדיגיטלי לפני כחצי שנה, על מנת להתחיל לחנך את הציבור האירופאי למציאות בה יאלצו להשתמש ביורו דיגיטלי מפוקח, מבית היוצר של כריסטין לגארד, שהורשעה בעבר בעבירות וקודמה לכהן כנגידת הבנק המרכזי האירופי, ה ECB.

במקביל, מתנהלת הצגה בפרלמנט האיחוד האירופי, בה כביכול דנים בסכנות של cbdc כפי שמוצפות בשיח הציבורי, בעוד שלגארד שועטת קדימה ופוצחת בקמפיין השיווקי כדי להחדיר לציבור את המסרים הבאים: היורו הדיגיטלי הוא קל, בטוח, מהיר ואמין. אף מילה על יכולותיו האורווליות למעקב, תכנות, הגבלת והתניית פעילות דרך תאריכי תפוגה, גידור מיקום גאוגרפי, ויכולות כיבוי והדלקה מרוחקות.

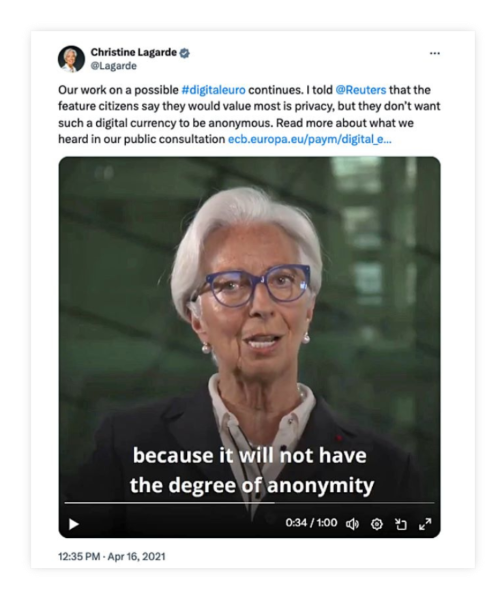

היורו הדיגיטלי לא יהיה אנונימי

בדיון במועצת האיחוד האירופי ב 2023, לגארד מדגישה נקודה חשובה: היורו הדיגיטלי לא יהיה אנונימי. פרטיות תהיה קיימת בו, אך לא אנונימיות. בואו נסתכל על זה מזווית שונה: עבור הבנקים, המפתח למעקב ושליטה הינו הזדהות. הבנק חייב לדעת מי האזרח ולוודא את זהותו, על מנת להפעיל עליו את אכיפת החוק או העדפות הממשל, דרך הגבלות טכנולוגיות. הטענה של לגארד שהטכנולוגיה תאפשר פרטיות אך לא אנונימיות היא מופרכת: כנראה שהבנק המרכזי רואה בעצמו ובספקי השירותים הפיננסיים סוג של אלוהים, שכן מולם האזרח יהיה מזוהה, ועל כן לא ברור איזה סוג של פרטיות יכול להתקיים, ללא אנונימיות.

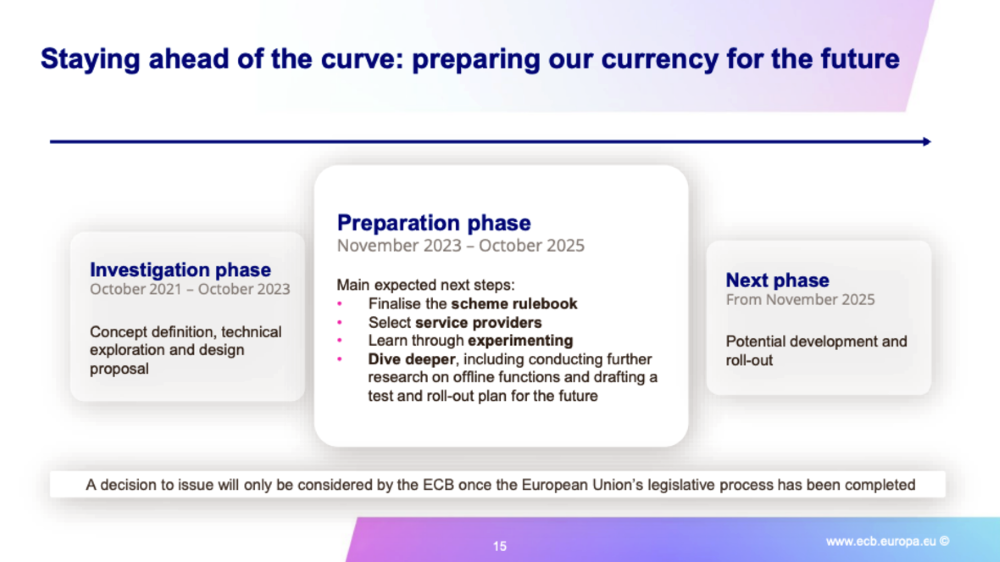

במצגת ממרץ 2024, מציג לנו הבנק המרכזי של האיחוד האירופי את לוח הזמנים של היורו הדיגיטלי. בנובמבר 2025 יחל שלב הפיתוח והמימוש, במקביל לסיום תהליך החקיקה ה”דמוקרטי”.

תזמון השקת היורו הדיגיטלי מתכתב היטב עם יוזמת האיחוד האירופי להנפיק תעודות זהות דיגיטליות לכל תושבי האיחוד האירופי מעכשיו ועד 2030, כדי לאפשר את הזיהוי והמעקב הנחוצים לממשלה על אזרחיה. יוזמות זהות מחוקקות ומקודמות במדינות רבות נוספות ברחבי העולם במקביל. אצלנו בישראל תעודות הזהות והדרכונים הינם חובה וגם דיגיטליים-ביומטריים – לכן אין צורך בתחילת הקמפיין על השקל הדיגיטלי כבר עכשיו. התשתית הדיגיטלית קיימת.

השלב הזה בתכנית, הוא ״שלב ההכנות״, מספר לנו הבנק המרכזי של האיחוד האירופי, בו מתכוננים לשלב ההשקה של היורו הדיגיטלי. כמובן, מרגיעים אותנו שעדיין לא התקבלה החלטה סופית לגבי השקת ה- CBDC, וזה יקרה רק עם אישור ״המועצה הממשלתית״ לאחר השלמת תהליך החקיקה הדמוקרטי של האיחוד האירופי. לכן, במקביל לדיון הדמוקרטי בעד או נגד היורו הדיגיטלי, ימשיך תהליך הפיתוח של הטכנולוגיה כדי להיות מוכנים להשקה.

נגידי הבנקים המרכזיים כדוגמת לגארד ונגיד בנק ישראל אמיר ירון, מתעקשים שה-CBDC הינו מזומן דיגיטלי, וגם מתעקשים שהמזומן הפיזי לא יבוטל. יתכן שנגידי הבנק מרגישים את הצורך לעשות פניית פרסה מהנאום המפליל של ראש הבנק להסדרים בינלאומיים (BIS), אוגוסטין קרסטנס, שעורר הדים ציבוריים כשהצהיר ב 2020 שטכנולוגיית ה CBDC, להבדיל ממזומן, תאפשר מעקב אחר פעולות פיננסיות ותהווה אמצעי אכיפה בידי הממסד: “ההבדל העיקרי עם ה-CBDC הוא שלבנק המרכזי תהיה שליטה מוחלטת על הכללים והתקנות שיקבעו את השימוש ב(כסף) שבאחריות הבנק המרכזי, וגם תהיה לנו הטכנולוגיה לאכוף זאת.”

העתיד: ריכוזי ונשלט, או חופשי, מבוזר ומאובטח?

איין ראנד, סופרת ופילוסופית, אמרה ש״אנחנו יכולים להתעלם מהמציאות, אבל לא נוכל להתעלם מההשלכות של ההתעלמות מהמציאות.״ האם אנו צועדים בצעדי ענק אל עבר מציאות מוניטרית חדשה, בה מטבעות הפיאט אותם אנחנו מכירים הופכים לפיאט על סטרואידים, הלא הוא ה CBDC? או למציאות של מטבעות קריפטו ״יציבים״ ומפוקחים ברגולציה הדוקה, צמודים לפיאט? כך או כך, ההרגשה היא שהממסד עושה הכל כדי לשמר את כלכלת החוב, ואיתה את העבדות המודרנית שהיא מכתיבה. הדרך היחידה לשבור את גבולות המטריקס הפיאטי הזה, היא להיכנס למערכת חדשה, שכמו מתנהלת במציאות מקבילה, מערכת הביטקוין. בבסיס זה ותחת אחזקה עצמית, לאף צד שלישי אין יכולת החרמה, תכנות או השתלטות על נכסים פרטיים. גם לא לממשלה או למדינה. ביטקוין משתמש באנרגיה רבה לצורך כרייתו, אבל מנגנון זה של הוכחת-עבודה, הופך את רשת הבלוקצ׳יין למאובטחת ביותר ואת מטבע הביטקוין לבעל ערך רב. ביטקוין הוא ״כסף בטוח״, שיד הממסד אינה משגת. להבדיל מרוב מטבעות הקריפטו האחרים, ביטקוין הינו מטבע דיגיטלי ללא מתווכים או צדדים שלישיים (peer-to-peer) ברשת מבוזרת ומאובטחת, שמאפשר לכל אחד להיות הבנק של עצמו, במקום לסמוך על בנקים וגורמים חיצוניים. עם היצע קשיח וידוע מראש, הוא מייצג את הנכס הדיגיטלי החזק ביותר בשוק כמשמר ערך וכיחידת מידה, ובעתיד ישמש גם כאמצעי סחר.

בראיון שקיימתי לאחרונה עם איש התקשורת והפיננסים, ואחד ממשקיעי הביטקוין המפורסמים ביותר, מקס קייזר, השווה מקס את ה-CBDC לסרטן טפילי וריכוזי: ״אם הייתם מסתכלים על כמות האנרגיה שביטקוין משתמש בה ועל הקצב שבו הוא גדל, הייתם אומרים שהטוב מנצח את הרוע. זה נותן לי הרבה תקווה. אני לא חושב שריכוזיות במשהו עובדת בכלל, חוץ מסרטן. מודל הסרטן הוא מודל ריכוזי וטפילי אבל אני חושב שאנחנו הולכים לנצח נגד הסרטן של CBDCs.״

טבעת החנק מתהדקת